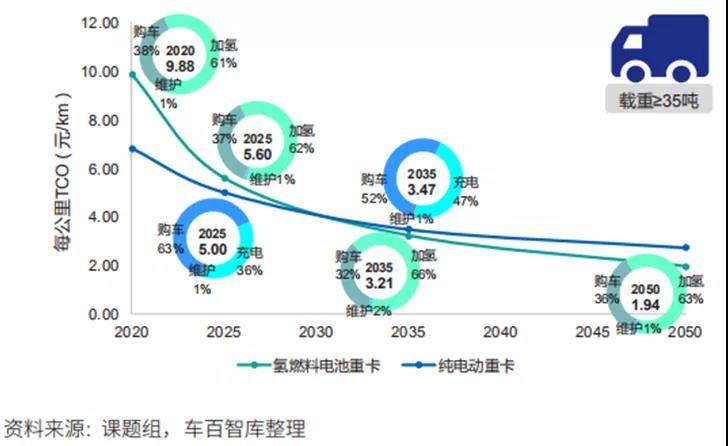

对于载荷能力>35吨的重卡,在城际干线或支线物流等长距离运输场景下,氢燃料电池重卡的全生命周期经济性将在2030年左右超过纯电动车型。

从消费者角度看,氢燃料电池重卡的每公里TCO成本2025年将降低至5.6元/KM,相比2020年的降幅达到43.3%。到2035年、2050年分别降到3.21元/KM、1.94元/KM。

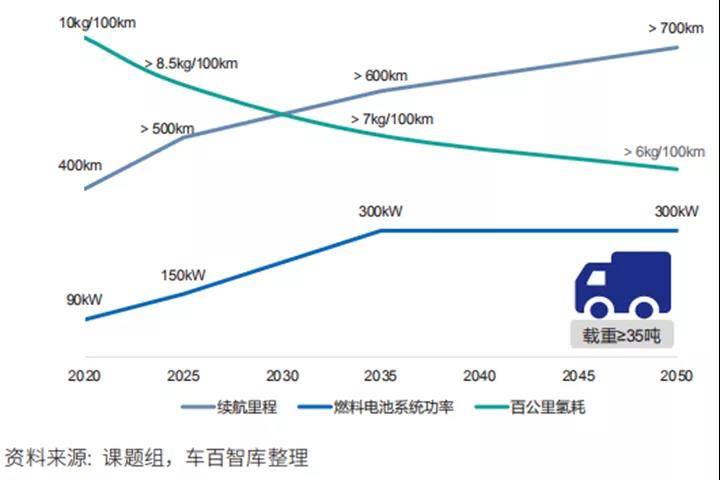

随着氢燃料电池动力系统的急速发展,氢燃料电池重卡的动力性能和续航能力将在干线或支线重载长途物流领域发挥极大的优势。

到2050年,氢燃料电池重卡的电池功率提升至300KW,氢燃料耗能降低至6.1KM/100KM,续航能力提升至700KM。

08 溯洄从之,道阻且长

在国内,氢燃料电池乘用车仍未实现量产与销售,整车处于样车制样阶段,购置成本接近150万元。

500KM以上的乘用车将于2040年后达到同等续航能力的纯电动车相当的全生命周期成本性。

国际上,美国、日本氢燃料电池乘用车累计销量(含租赁)超过1万辆。多国在相关规划中提出要推广氢燃料电池乘用车。

如韩国政府于2019年发布的《氢经济路线图》指出,在本土与海外范围推广氢燃料电池轿车,到2022年累计7.9万辆,2040年累计590万辆(本土275万辆),并在出租车领域进行示范应用。

长城汽车早在2016年6月开始研发燃料电池,在五年时间内通过全面深耕技术研发、扩展市场运营、推进资本助力等方式布局燃料电池汽车高势能领域。

2021年3月发布了最新的氢能战略计划,发布了氢柠技术平台,未来三年预计再投入 30 亿研发,计划达到万辆以上配套规模,首款搭载氢能源乘用车预计 2022 年可以实现量产上市。

上汽集团于2020年9月13日,公布中国汽车行业首个“氢战略”:上汽大通计划在 2025 年前,推出至少十款燃料电池整车产品,上汽捷氢科技已建立起千人以上燃料电池研发运营团队,形成万辆级燃料电池整车产销规模,市场占有率在 10%以上。

虽然汽车纷纷大力布局氢能乘用车,但氢能乘用车的应用却存在着两点硬伤:

其一,深度脱碳的目标主要是商用车,可以在一定时间内容忍在氢能源在重卡等商用领域的补贴。

乘用车造成的碳排放比起商用车较小,脱碳路径已经确定是锂电池,氢能乘用车补贴脱碳不具备必要性。

其二,平价时间过长,可能需要等到2040年,和现有锂电技术对比,在一定时间内在经济性没有展示出太大的竞争力。

所以未来的一段时间内氢能源车主要应用在商务车上面,乘用车应用还需等待技术突破和规模化降本。

09 尾声

氢能源车作为深度脱碳的使者,正向我们缓缓走来,我们要做的是与其签订一份约定,将双碳目标进行到底。

能耗、碳排放的确与经济发展息息相关,通过技术手段解决是各国政府的共同目标,无论技术路径如何变革,最终改善的是环境,受益的是自身。

在全球双碳背景下,各国对氢能源尤为重视,做出了详细的产业规划,一直在不断推进更新中。

技术进步、迭代的速度有可能大幅超出我们的预期,会加速推进产业化的进程。在这个背景下,过度关注眼前,可能会暂时保有经济性,却很可能会让我们错失一个迎接氢能大时代的机会。