-

2024火电低碳化改造技术论坛暨环保、固废资源化综合利用交流研讨会

-

全国热电节能减排新技术交流研讨会

-

第八届全国热电产业年会暨清洁供热 技术交流研讨会

-

热烈祝贺:“2024燃煤电厂安全环保提质增效技术交流研讨会”于2024年3月28-30日于广东江门成功召开

-

热烈祝贺:“2024燃煤电厂安全环保提质增效技术交流研讨会”于2024年3月28-30日于广东江门成功召开

煤价或继续寻底!近期煤炭供需形势全解读

◆ 市场传闻不断,后续煤炭进口量或有缩减

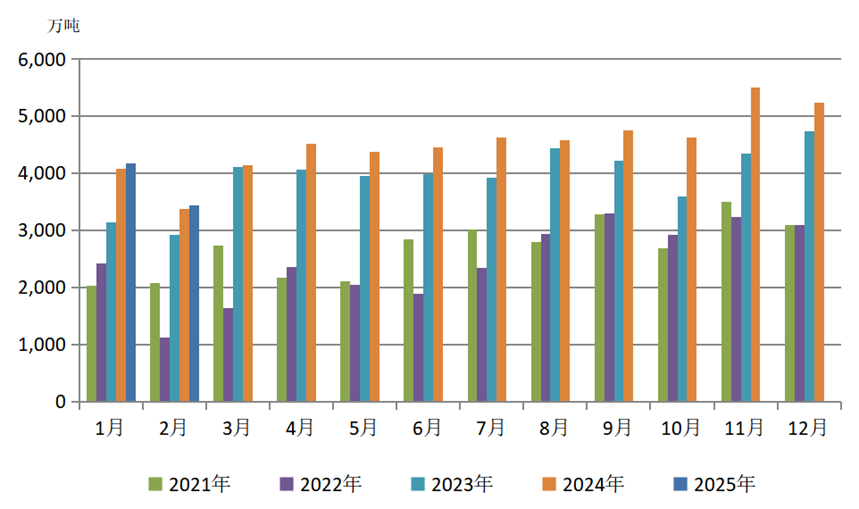

2025年1—2月,我国累计进口煤炭7611.9万吨,较去年同期的7452.0万吨增加159.9万吨,同比增长2.1%,增幅较2024年12月大幅收窄。1—2月煤炭累计进口额为64.90亿美元,同比下降18.5%。由此推算,1—2月动力煤进口均价为85.26美元/吨,约合人民币612.75元/吨,同比下降18.96%。

图3 2021—2025年煤炭月度进口量

当前,港口库存及终端库存均高企。面对不断增加的库存,大型煤炭企业暂停了现货进口,以保护其国内市场销售。紧随其后,又有市场传闻称,有大型发电企业也宣告暂缓进口煤招标。2月28日,中国煤炭工业协会、中国煤炭运销协会发布《倡议书》提出,有序推动煤炭产量控制,维护生产供需平衡;发挥好进口煤补充调节作用,有效控制劣质煤进口量。

2024年我国进口煤炭(煤及褐煤)5.43亿吨,其中褐煤进口量1.9亿吨,占进口煤总量的35.08%,占2024年煤炭表观消费量52.95亿吨的3.6%。《2017年煤炭去产能实施方案》曾提出要严控劣质煤生产流通和进口使用,认真落实《商品煤质量管理暂行办法》,严格进口检验标准和程序,但当年由于供给较为短缺,实际褐煤进口量较2016年仍有增长。因此若《倡议书》提出的严格控制低卡劣质煤的进口和使用得以实施,煤炭采购难度加大或将推动国内煤炭市场价格回升,缓解国内供强需弱的供需矛盾,但同时也可能加剧供应链紧张。

而近日,部分网络平台更是传闻,“海关将自4月1日起对进口煤炭进行延迟检查,或将导致通关时间延长,进口量减少的可能性进一步加大”。虽然此消息已经海关确认不实,但回顾历史确曾有先例。2014年、2017年、2018年我国曾多次限制进口,手段包括延迟通关、加强质检等。根据摩根士丹利的分析报告,虽然全面禁止进口煤炭的可能性不大,但海关的延迟检查无疑会抑制煤炭的市场购买需求。

2025年以来,国内煤炭价格大幅下跌,进口利润收窄,港口库存高企,这在一定程度上影响了国内企业采购进口煤的积极性。从到港情况来看,3月煤炭到港量下滑,且进口利润持续收缩,部分煤种缺乏性价比,二季度进口量或有缩减。

另一方面,我国主要煤炭供应商印尼从3月1日起在国际交易中使用政府设定的基准价格,这给买家带来更多的不确定性,将增加我国煤炭进口的成本,可能会进一步抑制我国煤炭进口。且随着人民币汇率走弱和进口套利空间收窄,煤炭进口量或面临进一步下降。

而据波罗的海国际航运公会(BIMCO)3月20日发布的本周"每周航运数据"报告,其航运分析师预计,受中国国内需求减缓和来自本土供应充裕以及陆路进口竞争加剧的影响,2025年第一季度,中国海运煤炭进口量预计同比下降15%,降至三年来最低水平。

煤炭消费:启动尚需时日

◆2025年前两月第一、第三产业用电量快速增长

2025年1—2月,全社会用电量累计15564亿千瓦时,同比增长1.3%,其中规模以上工业发电量为14921亿千瓦时。从分产业用电看,第一产业用电量208亿千瓦时,同比增长8.2%;第二产业用电量9636亿千瓦时,同比增长0.9%;第三产业用电量2980亿千瓦时,同比增长3.6%;城乡居民生活用电量2740亿千瓦时,同比增长0.1%。其中2月份,我国全社会用电量7434亿千瓦时,同比增长8.6%。从分产业用电看,第一产业用电量98亿千瓦时,同比增长10.2%;第二产业用电量4624亿千瓦时,同比增长12.4%;第三产业用电量1420亿千瓦时,同比增长9.7%;城乡居民生活用电量1292亿千瓦时,同比下降4.2%。

从产业构成来看,第二产业仍是全社会用电量的主力军,占比高达61.91%,但同比增长率仅为0.9%,增长势头相对平缓,低于全社会用电总量平均水平(1.3%),形成鲜明对比的是,第一产业和第三产业用电量表现出快速增长势头,特别是第一产业用电量,同比增长高达8.2%,由此可见,中国乡村产业规模化、数智化发展加速,电气化技术深度融入农林牧渔业全产业链,为乡村振兴提供能源支撑。

图4 2025年1—2月全社会用电量(累计值)及构成

2025年1—2月份,规模以上工业发电量14921亿千瓦时,同比下降1.3%;日均发电252.9亿千瓦时,同比增长0.4%。分品种看,1—2月份,规模以上工业风电增速加快,水电、核电、太阳能发电增速放缓,火电降幅扩大。其中,规模以上工业火电同比下降5.8%,降幅比上年12月份扩大3.2个百分点;规模以上工业水电增长4.5%,增速放缓1.0个百分点;规模以上工业核电增长7.7%,增速放缓3.7个百分点;规模以上工业风电增长10.4%,增速加快3.8个百分点;规模以上工业太阳能发电增长27.4%,增速放缓1.1个百分点。

值得关注的是,自2024年11月起,当月规模以上工业发电量同比增长率已经回落到1%之内,分别是11月0.9%和12月0.6%。规模以上工业发电量增速连续低于1%,且2025年1—2月的日均发电量增速也接近零,是近10年来的低增长。