-

2024火电低碳化改造技术论坛暨环保、固废资源化综合利用交流研讨会

-

全国热电节能减排新技术交流研讨会

-

第八届全国热电产业年会暨清洁供热 技术交流研讨会

-

热烈祝贺:“2024燃煤电厂安全环保提质增效技术交流研讨会”于2024年3月28-30日于广东江门成功召开

-

热烈祝贺:“2024燃煤电厂安全环保提质增效技术交流研讨会”于2024年3月28-30日于广东江门成功召开

要闻动态

脱碳背后的中国氢能源

制约绿氢发展的因素是成本,绿氢生产成本中占比最高的为电力和电解槽,占比分别为50%和40%,所以降低电价和电解槽成本是中国实现绿氢工业化、规模化的两大核心环节。

随着光伏、风电的进一步降本,到 2030 年国内部分可再生资源优势区域,其度电成本到达到 0.1-0.15 元/KWh,

电解槽目前单位造价2500元/W;随着更大的槽体、更优质的制造工艺,以及技术环节的精进和材料的优化,有望降至1300元/W。

届时,绿氢成本将从 2020 年的 30.8 元/kg 快速降至 16.9 元/kg,实现与灰氢平价。

这种上游原材料的平价前景一旦达成,意味着氢能源的大规模产业化铺平了道路。那么,这条产业链的上下游,又如何实现传导呢?

04 储运关键指标:单位体积密度

众所周知,氢气在元素周期表位于第一位,意味着其质量小,体积小,因此密度低(ρ=m/V,忘记的朋友请找找初中物理书)。

氢气的性质十分活跃,很容易泄露和爆炸,储运过程消耗也大,所以在储氢罐投入的安全设计、存量设计成本很高。

因此,相较于石油、天然气等传统化石燃料,氢气在储运环节具有天然的劣势,发展进度缓慢。

如果按照方式划分,氢气储运可分为气态储运、液态储运以及固态储运三种。

气态储运的成本较低、充放氢速度较快,但储氢密度与运输半径较为有限,所以适用于短途运输。

氢气气态经济运输半径局限在200公里以内,每公斤氢运输成本为2块钱,0-100公里运输成本是4块钱/kg,运输压缩氢气的鱼雷车每车仅可运300kg。

中长距离大规模运输考虑管道和液氢运输,液态储运的储氢密度较大,但设备投资与能耗成本较高;固态储运则在潜艇等特殊领域有所应用,整体仍处于小规模试验阶段。

我们可以做一个简单理解:运输一车氢气,瓶子重量在95%以上,需求的氢气只有5%,而且不能长距离运输。所以这笔生意很不划算。

因此,只要是运氢气,总会面临这个问题:怎样在储运瓶里装更多的氢气?这又延伸出一条技术路线:如何增加氢气单位体积密度。

举个例子,一个书包想要装更多的衣服,压得越实,装得就越多。同理,储存的时候为了提升单位体积密度,也需要压缩。

但这个问题,并不能只靠单一环节解决,它需要一整套体系的匹配。

与电解水制氢类似,产业化程度的提升将有效降低氢气储运的成本,储运基础设施的建设与完善是后续氢能规模化发展的前提。

考虑到未来氢能的终端应用场景将更为丰富,氢气的储运环节也将朝多层次、体系化的方向演进。

气态储运方面就是增压减重,从储氢密度、轻量化等角度出发,提升技术及相应材料。

液态储运可以有效增加运输量,达到气态储运的10倍,也是一个很好的方向,目前国外技术相对成熟,国内主要应用在航空领域,未来随着规模化开展以及技术成熟,商用/民用有望得到进一步发展。另外就是建立输氢管道,加强基础建设。

而终端用氢需求,加氢站是必不可少的中转环节。

截至2020年12月31日,全国在建和已建加氢站共181座,已经建成124座,其中2020年总计建成加氢站 55座。在2020年国内建成的124座加氢站中,105座有明确的加注能力。我国加氢站布局数量最多的前三名为广东、河北和湖北,在运数量分别为61/44/36座,大型加氢站仍然匮乏。

加氢站建设投入成本较大,建设一座35MPa加氢站成本在1200万元。

这个费用看起来不低,但如果考虑到它的技术含量与参数要求,就会明白这是必须的。

打个比方,35MPa相当于350公斤的胖子,用大脚趾踩在1平方CM大的地方产生的力量,或者想象一下,用一根食指将当年压死秦武王的鼎举起来。

那么,又是谁拥有这么大的力量,将氢气灌到氢气瓶里?答案是压缩机。

在氢站建设中。整体设备成本占据了氢站建设成本的70%,而压缩机占据设备成本的50%,约450万左右,基本需要进口。

随着中国氢能不断推进,国产化替代进程加速,有望进一步去降本,关注压缩机是一个很好的投资方向。目前70MPa逐步进入商用,代表着单位体积可以储存更多的氢气。

新能源的商业化应用一定是基础建设先行,加氢基础建设是未来中国新基建的重点内容,随着氢燃料电池汽车应用规模的扩大,加氢站的市场需求也逐步提升。

目前加氢站建设成本仍然过高,随着国产设备突破和规模化生产,加氢成本会大幅下降,预计2050年成本为800万左右,将达到1.2万座,在2050年达到千亿元的市场规模。

新能源能否大力发展下去不只要看其物理、化学属性,也要看商用场景,氢能源车就是最有发展前景的应用,新能源车的动力是最核心的环节,同时适用于氢能能源。

05 氢能汽车的心脏

氢燃料电池可以被广泛的应用于各个场景中,主要的应用可以被分为3类:交通、固定电源及便携式电源。

氢能未来最重要的应用场景在交通运输领域,与燃料电池车相比,纯电动车的开发和应用在大多数场景中更加成熟,但由于电池重量和续航里程问题而受到限制。

燃料电池车与其他车辆的主要区别在于动力系统。所有其他零部件本质上是相似的。

燃料电池车和纯电动车通过电动机将电能转化为动能,而汽油和柴油车在内燃机中将燃料燃烧产生的热能转化为动能。

燃料电池车和纯电动汽车的主要区别在于电的来源。与燃料电池车不同的是,纯电动汽车的全部能量来自其电池组,电池组在充电站进行外部充电。

氢气作为汽车燃料为车辆功能,其原理已经有很长的历史了。

在200年前,氢气就被用在第一代内燃机中作为燃料,与现在内燃机里汽油等燃料工作原理类似。但是因为安全性及能量密度较低,氢气作为内燃机燃料并没有表现出优越性。

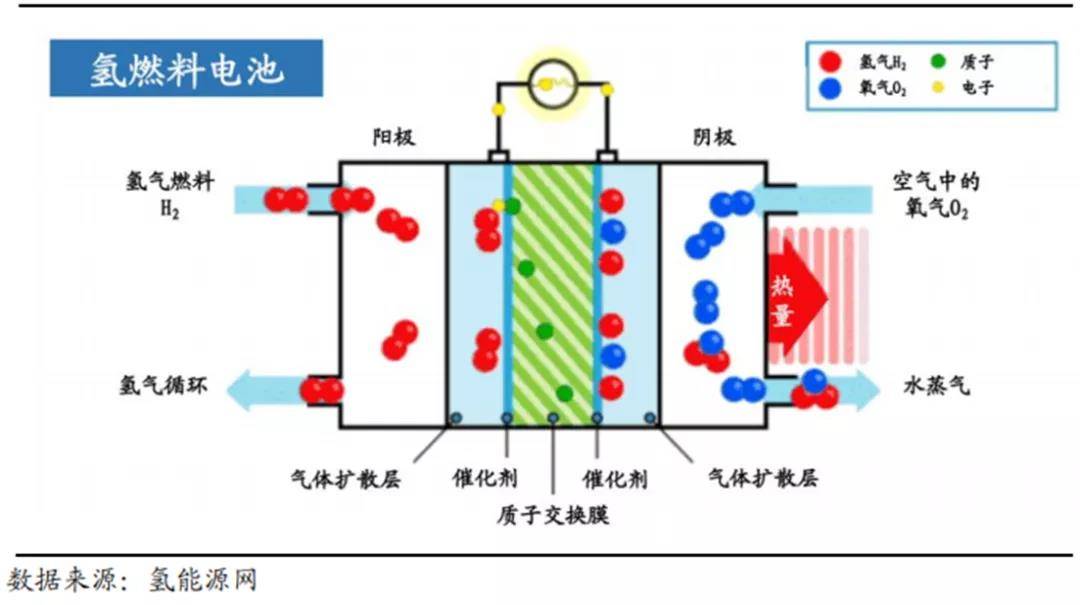

然而,在如今的燃料电池技术中,氢气并不直接燃烧,而是和氧气反应转换为电能。

氢能源车以氢燃料电池作为能量来源。在氢燃料电池中,氢气由电池阳极输入,在催化剂(铂)的作用下分解为电子和氢离子(质子)。

其中质子通过质子交换膜到达负极,与阴极输入的氧气反应生成水;而电子则被质子交换膜阻隔,经由外电路流向阴极,产生电能为汽车供能。

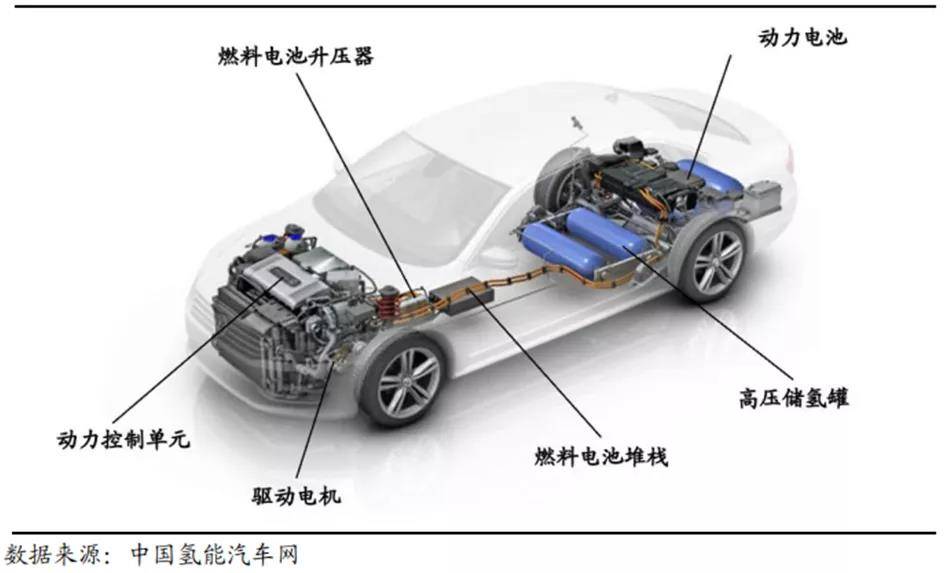

氢燃料电池汽车主要由高压储氢罐、燃料电池堆栈、燃料电池升压器、动力电池、驱动电机和动力控制单元等组成。

氢能的发展路径和锂电极为相似,中游电池系统成本占据整车接近30%。

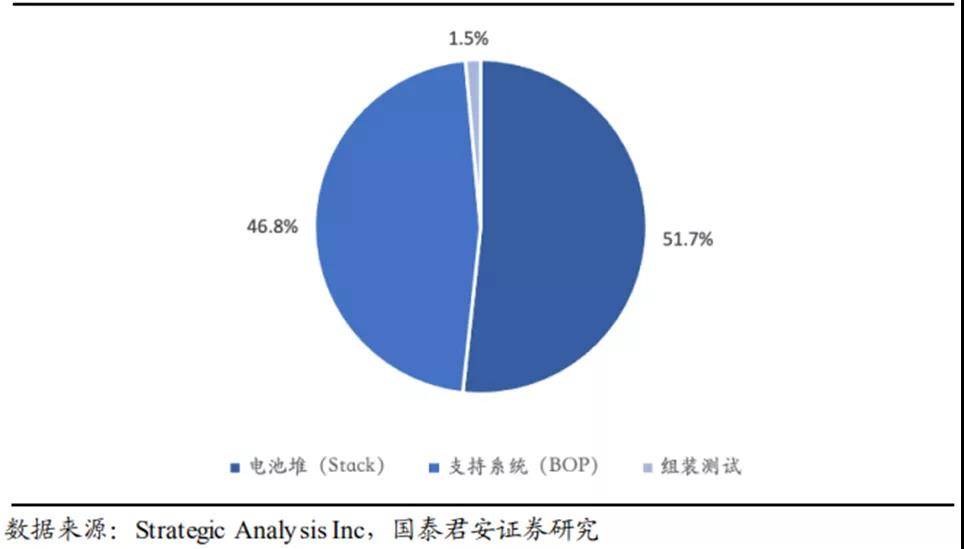

细剖起来,燃料电池系统由电池堆和支持系统两部分构成,前者是核心动力组件,后者由空气压缩机、加湿器、燃料回路、空气回路等支持组件构成。

电堆占据一半以上燃料成本。

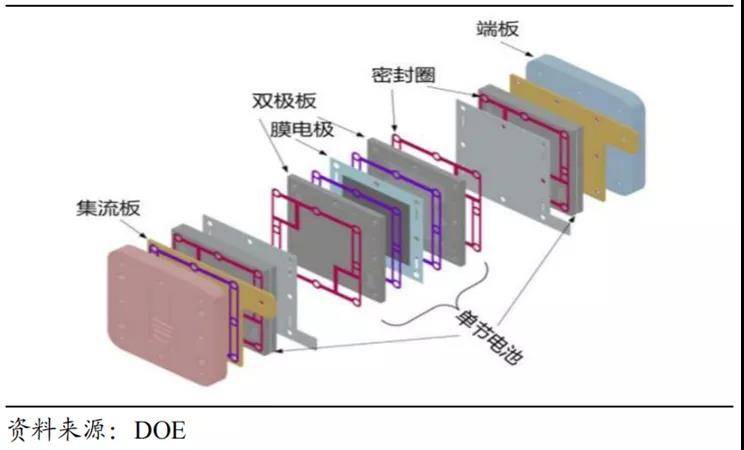

电池堆是电池单元串联叠加而成,由于每个单元产生的电压通常不到 1 伏特,因此往往需要几百片电池单元进行串联。

市场上有 5 种类型的氢燃料电池单元技术方案,其中最适合车用的是质子交换膜燃料电池。

其中,膜电极是氢燃料电池的核心部件,在燃料电池电堆中承担了核心的电化学反应功能,其成本占据电堆总成本的60% 以上,被誉为燃料电池的芯片。

膜电极的技术和生产不仅决定了电堆的使用条件和寿命,同时也决定了电堆的成本和氢燃料电池的推广使用。

膜电极的研发和生产是一个集合了电化学、高分子材料化学、无机材料化学、精密涂布技术、自动连续化工业控制和功能寿命测试的产业,流程周期长、投入大。

通知公告