-

2024火电低碳化改造技术论坛暨环保、固废资源化综合利用交流研讨会

-

全国热电节能减排新技术交流研讨会

-

第八届全国热电产业年会暨清洁供热 技术交流研讨会

-

热烈祝贺:“2024燃煤电厂安全环保提质增效技术交流研讨会”于2024年3月28-30日于广东江门成功召开

-

热烈祝贺:“2024燃煤电厂安全环保提质增效技术交流研讨会”于2024年3月28-30日于广东江门成功召开

要闻动态

2020年全球储能市场调研分析

1、发展情况

(1)整体发展情况

储能是智能电网、可再生能源高占比能源系统、能源互联网的重要组成部分和关键支撑技术。随着各国政府对储能产业的相关支持政策陆续出台,储能市场投资规模不断加大,产业链布局不断完善,商业模式日趋多元,应用场景加速延伸。在国内,一系列政策的出台加速为储能产业大发展蓄势,行业到了爆发的临界点,储能的春天正在到来。

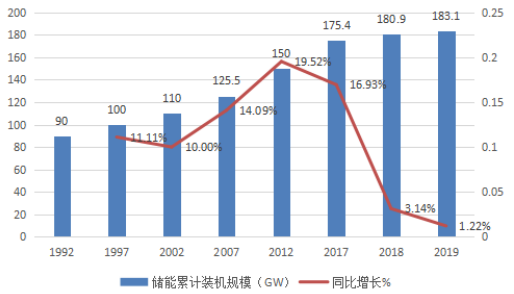

来自美国能源部全球储能数据库(DOEGlobalEnergyStorageDatabase)的数据显示,截至2019底,全球累计运行的储能项目装机规模183.1吉瓦(共1747个在运项目),同比增长1.2%。到2030年,全球固定式储能电站容量达到100-167GWh,理想场景下达到181-421GWh,无论哪种场景,应用与光伏电量的储能容量都是占比最大的。

数据来源:CNESA全球储能项目库、高瞻智库

根据CNESA全球储能项目库的数据,1997~2019年,全世界储能系统装机增长了103%,到183.1吉瓦。如今储能市场在各国政府的政策鼓励下得到了积极的发展,最近几年间新建储能项目及其装机总规模有望增加数倍。

数据来源:全球储能项目库、美国能源部、高瞻智库

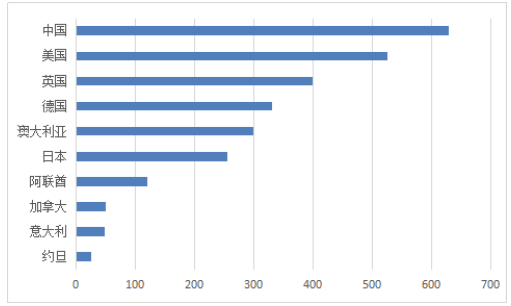

2019年,全球新增投运的电化学储能项目主要分布在49个国家和地区,装机规模排名前十位的国家分别是:中国、美国、英国、德国、澳大利亚、日本、阿联酋、加拿大、意大利和约旦,规模合计占2019年全球新增总规模的91.6%。

装机规模排名前十的国家数据来源:CNESA全球储能项目库、高瞻智库

与2018年榜单相比,从排名上看,中国、美国、德国、日本和加拿大的排名分别上升了1-2位,特别是中国,由2018年的第二位跃升至首位,英国和澳大利亚与2018年的排名一致,而阿联酋、意大利和约旦成为2019年榜单的新进入者。从地域分布上看,上榜的国家主要分布在亚太(3个)、欧洲(3个)、北美(2个)和中东(2个)地区;从装机规模上看,排在前七位的国家的新增投运规模均超过百兆瓦,中国和美国的规模更是突破500MW。

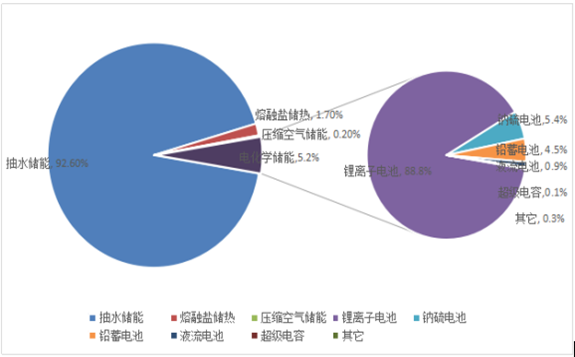

储能装机较大的国家有中国(占全球储能装机的19%)、日本(17%)、美国(14%)和一些欧洲国家(西班牙、意大利、德国等)。尽管储能系统多种多样,但抽水蓄能电站在储能总装机中一枝独秀,占比高达94%。大部分抽水蓄能电站和水电站、核电站一起结合应用,在很多国家都有推广。受到现有技术和经济性的限制,其他类型的储能(电化学蓄电池、压缩空气系统、热储能器等)普及程度较小。与此同时,由于具体条件不同,储能目的各有差异,储能方式的选择还取决于对发电装机、储能时长、单位成本、效率、使用年限、充电次数、占地面积、环境影响等诸多方面的要求。

随着应用储能系统重要性的日益增长,世界各国纷纷出台储能激励措施,并为市场发展扫除障碍,具体包括:支持储能技术的发展,制定相关规范和标准以及建立和完善涉及储能的法律法规等,如欧美部分国家已开始积极完善能源领域立法等。

(2)电力储能

预计可再生能源发电(具有出力不稳定的特征,如太阳能发电和风力发电)、分布式电源、智能电网和电动汽车市场的发展将带动全球储能市场的进一步增长。同时我们认为,虽然现在还有很多抽水蓄能电站的大型规划项目(如在中国),但长期来看,在储能装机结构中,抽蓄电站占比将呈现减小的趋势。国际可再生能源署(IRENA)在其展望报告《电力储存与可再生能源:2030年的成本与市场》的基本预测情景中提出,到2030年,全球储能装机将在2017年基础上增长42%~68%,如果可再生能源增长强劲,那么储能装机增长幅度将达到155%~227%。届时,可再生能源(不含大型水电站)在全球终端能源消费中的占比将提高一倍,达到21%。根据所有不同的预测情景,抽水蓄能装机增长幅度约为40%~50%不等,至于其在全球储能装机结构中的占比,还取决于其他类型储能技术的发展情况,预计将处于45%~83%的范围区间。

电池储能将在改变储能装机结构中发挥重要作用。IRENA预计,到2030年,储能电池成本将降低50%~70%,同时无严重损耗下的使用期限和充电次数将明显提升。虽然无论是IRENA还是IEA都不认为电池储能器(主要是工业储能装置)会在短时间内大规模地取代电力系统现有的调峰力量,尤其是天然气发电站,但是电池在电力系统调频方面具有优势,并且各种规模的电池都可以实现相对较为快速的生产和建设。此外,电池生产技术的发展还直接决定了电动汽车的发展前景,可以在尖峰负荷时段的电力能源系统中起到电源的作用。

综上所述,储能器是未来电力能源系统重要的组成部分。储能技术的快速发展将给能源系统带来显著变化。当然,这在一定程度上会对化石燃料需求造成消极影响,毕竟,储能将越来越多地取代火电,在电力能源系统中发挥强大的电源调节能力。

(3)新能源对储能的需求

大规模新能源接入影响贯穿电力系统从生产、输送到消费的全部环节,给电力系统的安全稳定运行带来挑战,突出体现在预测难、控制难、调度难。新能源高比例接入的电力-电量平衡问题,亟需利用储能技术在毫秒-秒-分钟-小时-日多时间尺度实现源网荷储协调运行解决。

1)电源侧:提升新能源发电友好性

提升新能源并网特性,提高电网考核分,减少考核损失;促进新能源根据电力需求特性、市场价格信号等优化生产运营,降低弃风弃光,降低系统辅助服务成本;提升高比例新能源送系统的整体效率,可提高输电通道的利用率和系统整体经济性。

2)电网侧:促进新能源与电网的协调优化运行

在新能源较集中的区域,配套建设电网侧储能装置,从电网运行的角度发挥其削峰填谷、负荷跟踪、调频调压、热备用、电能质量提升等功能,改进电力调度方式,加强区域负荷调剂优化,有利于新能源与电网的协调优化运行。

3)用户侧:扩展新能源终端应用模式

储能+分布式光伏、分散式风电,可提高新能源就地消纳比例,减少配电网增容改造需求,节省用户电费开支,降低负荷对大电网供电的依赖性。

储能+信息控制技术,可有效增强需求侧响应灵活性,通过参与电力现货市场交易、开展负荷水平控制和负荷转移,提升整个大电网的安全运行水平和新能源消纳利用能力。

2、不同应用侧对储能的需求

(1)电源侧

在传统发电领域,储能主要应用于辅助动态运行、取代或延缓新建机组。

辅助动态运行。为了保持负荷和发电之间的实时平衡,火电机组的输出需要根据调度的要求进行动态调整。动态运行会使机组部分组件产生蠕变,造成这些设备受损,提高了发生故障的可能,即降低了机组的可靠性,同时还增加了更换设备的可能和检修的费用,最终降低了整个机组的使用寿命。储能技术具备快速响应速度,将储能装置与火电机组联合作业,用于辅助动态运行,可以提高火电机组的效率,避免对机组的损害,减少设备维护和更换设备的费用。

取代或延缓新建机组。随着电力负荷的增长和老旧发电机组的淘汰,为了满足电力客户的需要和应对尖峰负荷,需要建设新的发电机组。应用储能系统可以取代或延建新机组,即在负荷低的时候,通过原有的高效机组给储能系统充电,在尖峰负荷时储能系统向负荷放电。我国起调峰作用的往往是煤电机组,而这些调峰煤电机组要为负荷尖峰留出余量,经常不能满发,这就影响了经济性。利用储能技术则可以取代或者延缓发电侧对新建发电机组的需求。

通知公告