-

2024火电低碳化改造技术论坛暨环保、固废资源化综合利用交流研讨会

-

全国热电节能减排新技术交流研讨会

-

第八届全国热电产业年会暨清洁供热 技术交流研讨会

-

热烈祝贺:“2024燃煤电厂安全环保提质增效技术交流研讨会”于2024年3月28-30日于广东江门成功召开

-

热烈祝贺:“2024燃煤电厂安全环保提质增效技术交流研讨会”于2024年3月28-30日于广东江门成功召开

要闻动态

煤价或继续寻底!近期煤炭供需形势全解读

化工行业中,甲醇、尿素等产品的开工率表现良好。据市场化工数据,截至3月14日,国内煤制甲醇企业开工率99.74%,周环比持平,煤制尿素企业开工率95.16%,周环比降7.10%。化工用煤需求持续维持在高位。

总体而言,2025年两会后,财政与货币政策协同发力,非电行业煤炭需求呈逐步恢复态势,但要恢复到以往高水平的可能性不大,且各行业恢复速度和程度并非同步,存在明显差异。

煤炭市场价格:在震荡中继续寻底

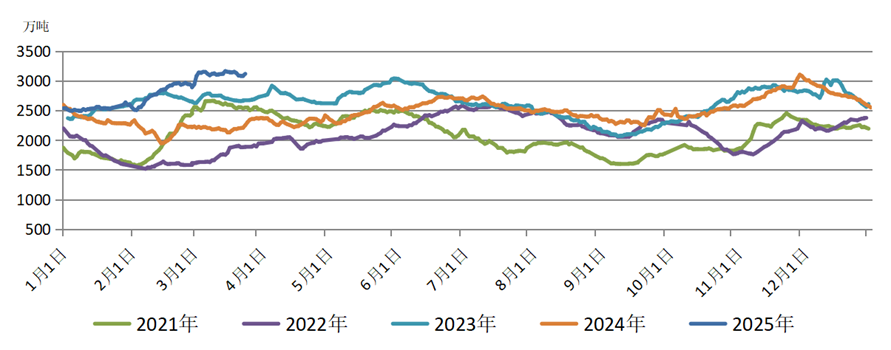

进入2025年以来,煤炭市场延续供强需弱态势,下游采购积极性低迷。特别是进入3月后,季节性用煤需求回落,电厂日耗下滑,市场进入传统淡季。港口去库节奏缓慢,全国港口动力煤市场延续弱势运行,全国港口煤炭库存激增。近期铁路部门实施运价优惠,铁路运量维持高位。大秦线除天窗检修外,日运量基本保持在125万吨左右,港口调入相对稳定。而随着进口煤价格优势下降,部分采购需求转移到北方港口,叠加各港口加大疏港力度,调出也保持在较高水平,北方港整体调出、调入相差不大。据市场信息,3月21日,全国55港动力煤库存达7208.1万吨,周环比增加78.2万吨。截至3月20日,华东港口合计库存589万吨,同比增加119万吨。3月3日北方九港库存合计突破3000万吨后一直维持高位波动,截至3月25日北方九港库存合计3118万吨。整体而言,港口去库速度缓慢,库存压力持续攀升。

图6 2021—2025年北方九港合计库存

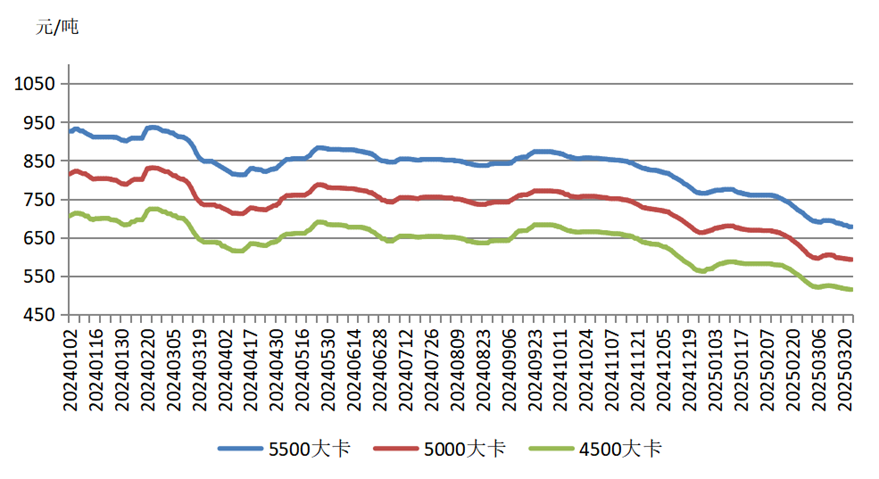

2025年以来,煤炭价格一路震荡下行,春节之后更是快速下滑,远远超出了市场预期,3月伊始跌破700元/吨大关,距685元/吨的长协价只一步之遥。据CCTD监测,截至3月17日,环渤海5500大卡动力煤价格为689元/吨,较年初下跌80元/吨,跌幅10.4%;榆林6100大卡化工煤为560元/吨,较年初下跌100元/吨,跌幅15.2%;山西低硫主焦煤为1255元/吨,较年初下跌171元/吨;跌幅12.0%。3月25日中电联CECI曹妃甸价格指数5500大卡、5000大卡、4500大卡三种规格品分别报收于676元/吨、591元/吨、515元/吨,较2024年底分别下跌93元/吨、78元/吨、54元/吨。

图7 中国电煤采购价格指数(CECI曹妃甸指数)

当前,北方供暖季基本结束,电煤需求转淡,燃煤电厂电煤日耗环比延续下行走势,电厂库存除东北区域环比下降外,华北、华东、南方等区域电厂环比均不同程度上升。根据中电联燃料统计数据,纳入其电力行业燃料统计的发电集团燃煤电厂3月13—20日日均发电量环比减少5.8%,同比减少4.1%;日均供热量环比减少16.6%,同比增长20.3%;日均电煤耗量环比减少6.2%,同比减少3.2%。燃煤电厂存煤9955万吨,同比增长440万吨。

3月17日至19日,国家矿山安全监察局陕西局对榆林、神木部分煤矿开展治本攻坚重点监察和隐蔽致灾因素普查专项监察,煤矿生产受到一定程度影响。煤矿依据库存调整煤价,调价涨跌互现,调涨煤矿有所增多,尤其是榆林地区,但并未形成普遍影响。

煤炭需求端,季节性用煤需求回落,电厂日耗下滑,市场进入传统淡季。港口去库节奏缓,慢库存维持高位,非电行业采购乏力。在现货市场价格全面跌破年度长协价的情况下,多数贸易商对后市煤价看空心态较强,报价持续小幅下调,少数终端企业询货积极性提升,但仍以低价采购为主,实际成交量一般。

不过,进口煤价格优势不在。3月3日进口印尼3800大卡煤炭华南到岸价为468元/吨,高于同品种内贸煤价格18元/吨;进口澳洲5500大卡煤炭华南到岸价为733元/吨,高于同品种内贸煤价格5元/吨。目前,受斋月等因素影响,外盘煤炭供应仍然偏少,印尼低卡煤报价持续高位坚挺,国内终端对进口煤采购积极性降低,转而更加关注国内煤炭市场,为国内煤价提供了一定支撑。

近日寒潮来袭,陆续给全国大部分地区带来剧烈降温,但终究已近4月,寒潮影响有限。总体而言,短期内煤炭供强需弱的格局难以改变,煤炭价格反弹缺乏动力,但在进口煤数量缩减的支撑下,下跌幅度亦将有所收窄,煤炭价格将在震荡中继续寻底。

通知公告