-

2024火电低碳化改造技术论坛暨环保、固废资源化综合利用交流研讨会

-

全国热电节能减排新技术交流研讨会

-

第八届全国热电产业年会暨清洁供热 技术交流研讨会

-

热烈祝贺:“2024燃煤电厂安全环保提质增效技术交流研讨会”于2024年3月28-30日于广东江门成功召开

-

热烈祝贺:“2024燃煤电厂安全环保提质增效技术交流研讨会”于2024年3月28-30日于广东江门成功召开

要闻动态

煤价或继续寻底!近期煤炭供需形势全解读

煤炭供强需弱,煤价震荡寻底——煤炭市场研报(2025年3月)

来源:中能传媒研究院 作者:刘纯丽

(中能传媒能源安全新战略研究院)

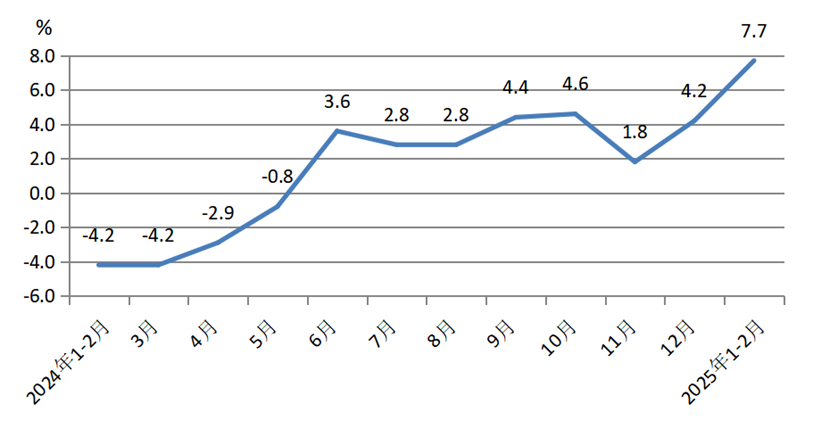

◆2025年1—2月份,原煤生产增速加快。全国规模以上工业原煤产量7.7亿吨,同比增长7.7%,增速比上年12月份加快3.5个百分点。春节后煤矿复产速度明显快于需求恢复,主流煤矿生产稳定,叠加民营矿元宵节后集中复工,预计3月主产地煤矿保持高生产水平,市场供应仍维持高位。近期,中国煤炭工业协会与中国煤炭运销协会联合发布行业倡议书,叠加国家能源局煤炭司明确“十四五”及“十五五”期间煤炭转型发展路径,释放出供应端调控或将进一步趋严的信号。

◆2025年1—2月,我国累计进口煤炭7611.9万吨,较去年同期的7452.0万吨增加159.9万吨,同比增长2.1%,增幅较2024年12月大幅收窄。面对不断增加的港口库存,市场传闻不断。不过随着国内煤炭价格大幅下跌,进口煤炭价格优势不再,在一定程度上影响了国内企业采购进口煤的积极性。从到港情况来看,3月煤炭到港量下滑,二季度煤炭进口量或有缩减。

◆2025年1—2月份,规模以上工业发电量14921亿千瓦时,同比下降1.3%;日均发电252.9亿千瓦时,同比增长0.4%。值得关注的是,规模以上工业发电量增速连续低于1%,且2025年1—2月的日均发电量增速也接近零。虽然2025年1—2月全国规模以上工业发电量中,火电贡献占比仍高达68.45%。但随着我国风电、光伏等新能源产业的迅猛发展,新能源装机规模不断攀升,在电力市场中的竞争力逐渐增强,对火电市场份额形成挤压,进而压缩了火电对电煤的需求。2025年两会后,财政与货币政策协同发力,非电行业煤炭需求呈逐步恢复态势,但要恢复到以往的高水平可能性不大,且各行业恢复速度和程度并非同步,存在明显差异。

◆进入2025年以来,煤炭市场延续供强需弱态势,下游采购积极性低迷。特别是进入3月后,季节性用煤需求回落,电厂日耗下滑,非电行业采购乏力,煤炭市场进入传统淡季。港口去库节奏缓慢,全国港口煤炭库存激增。现货市场价格全面跌破年度长协价,多数贸易商对后市煤价看空心态较强。外盘煤炭供应仍然偏少,印尼低卡煤报价持续高位坚挺,国内终端对进口煤采购的积极性降低,转而更加关注国内煤炭市场,为国内煤价提供了一定支撑。总体而言,短期内煤炭供强需弱的格局难以改变,煤炭价格反弹缺乏动力,但在进口煤缩减的支撑下,下跌幅度亦将有所收窄,煤炭价格将在震荡中继续寻底。

煤炭供给:2025年前两月煤炭产量进口量继续保持双增,增速均有所回落

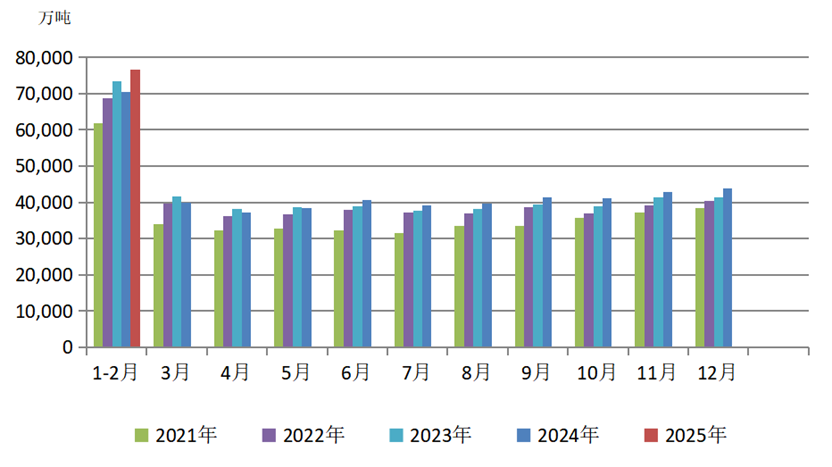

◆ 1—2月原煤生产增速加快,山西原煤产量同比增长达20.3%

2025年1—2月份,原煤生产增速加快。全国规模以上工业原煤产量7.7亿吨,同比增长7.7%,增速比上年12月份加快3.5个百分点;日均产量1297万吨,较去年同期1175万吨增加122万吨。

图1 2021—2025年月度规模以上工业原煤产量

图2 规模以上工业原煤产量月度走势

从分省数据看,产量最大的依次为山西、内蒙古、陕西及新疆。因去年同期基数较低,2025年前两个月山西的原煤产量增长明显,陕西、内蒙古、新疆原煤产量稳定释放。1—2月山西原煤产量为21424.1万吨,占全国总量的27.99%,同比增长20.3%,超过内蒙古位居全国首位。内蒙古原煤产量为20708.5万吨,占全国总量的27.06%,同比增长2.0%;陕西原煤产量为11534.6万吨,占全国总量的15.07%,同比增长2.3%;新疆原煤产量为9130.3万吨,占全国总量的11.93%,同比增长9.5%。

随着安监常态化,煤炭企业在安全方面的投入有所增加;同时,随着智能化等建设的推进,煤矿投资也在不断增加;此外,煤炭开采难度逐步加大,国内产能进一步向资源禀赋好、竞争力强的地区和企业集中,产业布局不断向西部转移,特别是新疆煤炭产能的快速释放,使煤炭供给西移的特征愈发明显。近年来,西部重点产煤省份竞相上马大型超大型煤矿。在环保、产业布局,以及用工、洗选、运输等方面的投入持续增加背景下,煤矿企业一旦生产,不会轻易停产,特别是井工矿井无法做到全停。

而煤炭工业作为煤炭主产区的支柱产业,其波动与主产区经济运行密切相关。以山西为例,2024年山西原煤产量减少,煤炭工业增加值显著下降,致使该省2024年经济转型压力凸显,实际GDP增速排在全国倒数第一,也是31省份中唯一名义GDP增速为负(-2.14%)的省份。因此,今年以来山西省强调要坚决稳定煤炭产量,一些地级市甚至提出“以量补价”。

全国来看,尽管煤价持续下跌对煤矿生产积极性存在不利影响,但整体影响不大。春节后煤矿复产速度明显快于需求恢复,主流煤矿生产稳定,叠加民营矿元宵节后集中复工,预计3月主产地煤矿保持高生产水平,市场供应仍维持高位。

近期,中国煤炭工业协会与中国煤炭运销协会联合发布行业倡议书,叠加国家能源局煤炭司明确“十四五”及“十五五”期间煤炭转型发展路径,释放出供应端调控进一步趋严的信号。后续,在煤炭价格持续承压、库存高企的背景下,政策层或通过多重手段平衡供需关系,推动行业高质量发展,政策风向变化或成未来市场关键变量。

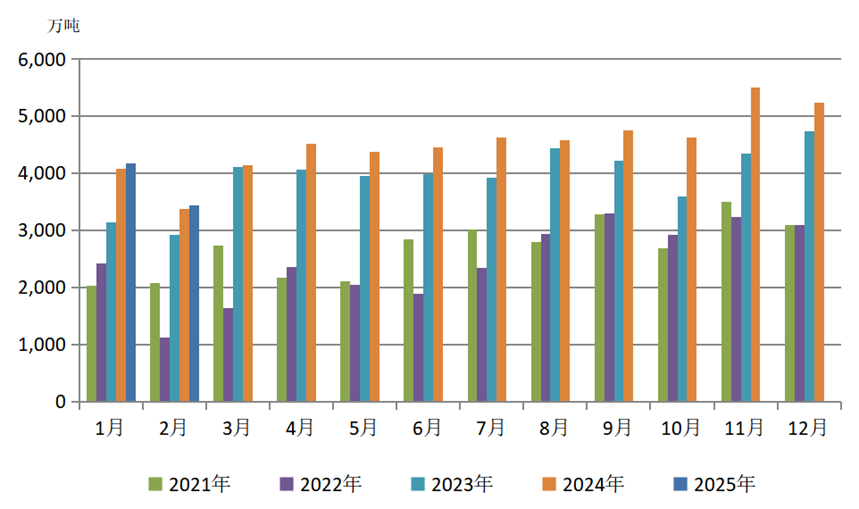

◆ 市场传闻不断,后续煤炭进口量或有缩减

2025年1—2月,我国累计进口煤炭7611.9万吨,较去年同期的7452.0万吨增加159.9万吨,同比增长2.1%,增幅较2024年12月大幅收窄。1—2月煤炭累计进口额为64.90亿美元,同比下降18.5%。由此推算,1—2月动力煤进口均价为85.26美元/吨,约合人民币612.75元/吨,同比下降18.96%。

图3 2021—2025年煤炭月度进口量

当前,港口库存及终端库存均高企。面对不断增加的库存,大型煤炭企业暂停了现货进口,以保护其国内市场销售。紧随其后,又有市场传闻称,有大型发电企业也宣告暂缓进口煤招标。2月28日,中国煤炭工业协会、中国煤炭运销协会发布《倡议书》提出,有序推动煤炭产量控制,维护生产供需平衡;发挥好进口煤补充调节作用,有效控制劣质煤进口量。

2024年我国进口煤炭(煤及褐煤)5.43亿吨,其中褐煤进口量1.9亿吨,占进口煤总量的35.08%,占2024年煤炭表观消费量52.95亿吨的3.6%。《2017年煤炭去产能实施方案》曾提出要严控劣质煤生产流通和进口使用,认真落实《商品煤质量管理暂行办法》,严格进口检验标准和程序,但当年由于供给较为短缺,实际褐煤进口量较2016年仍有增长。因此若《倡议书》提出的严格控制低卡劣质煤的进口和使用得以实施,煤炭采购难度加大或将推动国内煤炭市场价格回升,缓解国内供强需弱的供需矛盾,但同时也可能加剧供应链紧张。

而近日,部分网络平台更是传闻,“海关将自4月1日起对进口煤炭进行延迟检查,或将导致通关时间延长,进口量减少的可能性进一步加大”。虽然此消息已经海关确认不实,但回顾历史确曾有先例。2014年、2017年、2018年我国曾多次限制进口,手段包括延迟通关、加强质检等。根据摩根士丹利的分析报告,虽然全面禁止进口煤炭的可能性不大,但海关的延迟检查无疑会抑制煤炭的市场购买需求。

2025年以来,国内煤炭价格大幅下跌,进口利润收窄,港口库存高企,这在一定程度上影响了国内企业采购进口煤的积极性。从到港情况来看,3月煤炭到港量下滑,且进口利润持续收缩,部分煤种缺乏性价比,二季度进口量或有缩减。

另一方面,我国主要煤炭供应商印尼从3月1日起在国际交易中使用政府设定的基准价格,这给买家带来更多的不确定性,将增加我国煤炭进口的成本,可能会进一步抑制我国煤炭进口。且随着人民币汇率走弱和进口套利空间收窄,煤炭进口量或面临进一步下降。

通知公告