-

2024火电低碳化改造技术论坛暨环保、固废资源化综合利用交流研讨会

-

全国热电节能减排新技术交流研讨会

-

第八届全国热电产业年会暨清洁供热 技术交流研讨会

-

热烈祝贺:“2024燃煤电厂安全环保提质增效技术交流研讨会”于2024年3月28-30日于广东江门成功召开

-

热烈祝贺:“2024燃煤电厂安全环保提质增效技术交流研讨会”于2024年3月28-30日于广东江门成功召开

要闻动态

风电行业处于最佳期 平价后空间更广阔

一、弃风率提前达标,行业处于最佳时期

(一)2019年弃风率提前达标,风电行业未来平稳发展

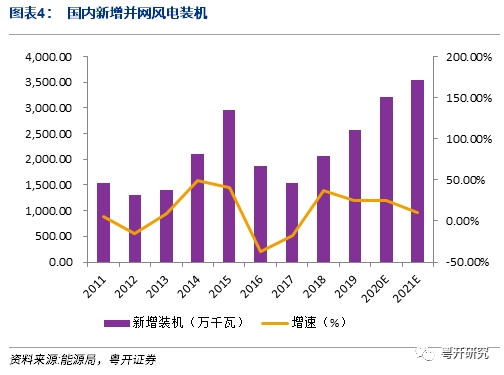

2019年,全国风电新增并网装机2574万千瓦,其中陆上风电新增装机2376万千瓦、海上风电新增装机198万千瓦。从地区分布看,中东部和南方地区占比约45%,三北地区占55%,风电开发布局进一步优化。

到2019年底,全国风电累计装机2.1亿千瓦,其中陆上风电累计装机2.04亿千瓦、海上风电累计装机593万千瓦。从地区分布看,中东部和南方地区占30%,三北地区占70%。

2019年,全国风电发电量4057亿千瓦时,首次突破4000亿千瓦时,同比增长10.9%;平均利用小时数2082小时。

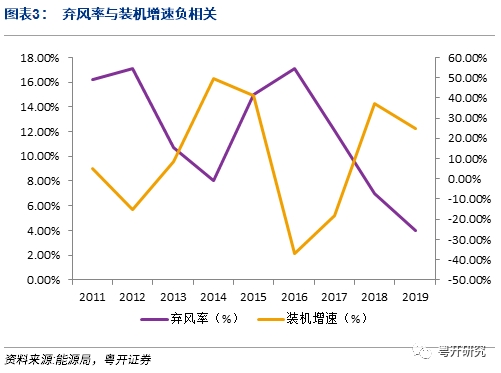

2019年,全国平均弃风率下降到4%,同比下降3个百分点,全国风电弃风电量169亿千瓦时,同比减少108亿千瓦时,全国弃风电量和弃风率持续双降,全年提前完成5%的弃风率目标。

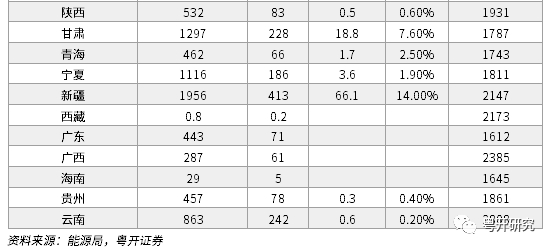

大部分弃风限电地区的形势进一步好转,其中,甘肃、新疆、内蒙古弃风率分别下降至7.6%、14%和7.1%,分别同比下降了11.4、8.9和3个百分点。目前,全国弃风率超过5%的省(区、市)仅剩上述这三个地区,风电并网消纳工作取得明显成效。

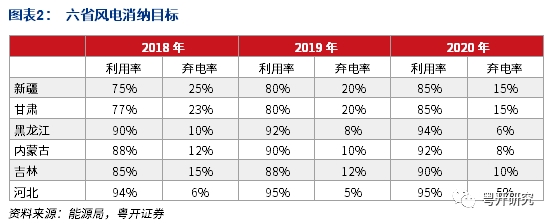

随着解决弃风工作的持续积极推进,国内弃风问题有了明显的改善。国家发展改革委、国家能源局下发的《关于印发清洁能源消纳行动计划(2018-2020年)的通知》中明确,到2019年,全国平均风电利用率高于90%(力争达到92%左右),弃风率低于10%(力争控制住8%左右),2020年,确保全国平均风电利用率达国际先进水平(力争达到95%左右),弃风率控制在合理水平(力争控制在5%左右)。

依据2019年风电运行情况看,弃风率控制目标已经超额提前完成,风电运行情况目前处于历年来最佳状态。2020年,全国弃风率将继续保持在5%左右。并且弃风率较高地区弃风情况将进一步改善。通知中明确了新疆、甘肃、黑龙江、内蒙古、吉林、河北六省(2018-2020年)风电消纳目标。从2019年各省情况看,目前也都提前完成了2020年的消纳目标。

我们始终认为,弃风率是风电行业一个最重要的指标,它不仅影响了已投运风场的经营业绩,同时还影响着风电投资商的投资积极性,是决定未来风电新增装机量的一个先行指标。所以,弃风率达到历史低值标志着风电行业处于健康发展的状态,预示着未来新增装机量的反弹。

2019年,新增并网风电装机2574万千瓦,同比增长25%,继续保持高速增长。2017年新增并网风电装机1503万千瓦,是近五年的最低值,随后两年持续改善,2017年的低值最主要的原因是国家对高弃风率地区新增装机的限制。我们认为,随着弃风率的下降,投资运营环境的改善,正常情况下新增装机会稳定增长,预计2020年新增风电装机增速25%,达到30GW以上。2020年底的陆上风电平价截止时间有望延迟,叠加2019年新核准项目及海上风电抢装潮,国内风电建设高峰将延续至2021年全年,我们预计2021年,新增风电装机也将超过30GW,风电行业保持健康发展。

(二)抢装过后新增装机容量仍将平稳

2019年5月,国家发改委下发《关于完善风电上网电价政策的通知》,对风电价格政策进行相关调整。为落实国务院办公厅《能源发展战略行动计划(2014~2020)》关于风电2020年实现与煤电平价上网的目标要求,科学合理引导新能源投资,实现资源高效利用,促进公平竞争和优胜劣汰,推动风电产业健康可持续发展,此次《通知》可以认为是风电平价之前的最后一个重要文件,2019年7月1日起执行。

《通知》仍然维持2019年以后新增项目将以竞价方式获得开发权,将标杆电价改为指导价,以指导价为最高竞价限价,引导各地合理开展竞价。《通知》规定2019年I~Ⅳ类资源区符合规划、纳入财政补贴年度规模管理的新核准陆上风电指导价分别调整为每千瓦时0.34元、0.39元、0.43元、0.52元(含税、下同);2020年指导价分别调整为每千瓦时0.29元、0.34元、0.38元、0.47元。指导价低于当地燃煤机组标杆上网电价(含脱硫、脱销、除尘电价,下同)的地区,以燃煤机组标杆上网电价作为指导价。

并且《通知》明确了,2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未完成并网的,国家不再补贴。自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。

据我们不完全统计,目前2018年底前核准未并网风电项目规模接近100GW,若要完成2020年底前并网,这些项目将在2020年底前投运,形成抢装。此外,由于这些项目都是之前风资源较好地区项目,即使不能抢在2020年底前投运,基于目前的风电技术与投资成本,作为平价项目上网的投资回报率也将十分可观,所以2021年后这些项目都有望转为平价项目继续建设投运,以免被政府收回核准。

二、风电平价项目空间广阔,政策促长效发展机制

(一)风电补贴即将完全退出,终迎来市场化的平价时代

改革开放以来,我国风电行业从零开始,一步步成为了全球前列的风电大国,开发建设规模位居世界第一。风力发电从一个补贴行业成为一个成熟的可以参与市场化竞争的行业,离不开政策支持体系逐步完善,回顾过往政策,我们总结了我国风电的发展规划及政策主要经历了探索起步、规模发展、补贴扶持和退坡平价四个阶段。

1、探索起步阶段(1982-2003年)

我国从1982年开始提出了新能源技术的发展计划,政策不断尝试各种政策支持。

1982年,我国将新能源技术开发列入国家重点科技攻关计划,首次将新能源纳入国家能源发展战略。

1994年,为了鼓励发展风电,《风力发电场并网运行管理规定》,要求电网允许风电场就近上网,并收购其全部电量。

1995年,《我国新能源和可再生能源发展纲要(1996-2010)》强调了新能源和可再生能源对我国可持续发展和环境保护的重要性。此后,《节能和新能源发展“九五”计划和2010年发展规划》、《“九五”新能源和可再生能源产业化发展计划》相继出台。

1996年,我国八届人大四次会议批准通过的《“九五”计划和2010年远景目标纲要》,在电力发展一节中指出“积极发展风能、海洋能、地热能等新能源”。

1998年,《当前国家重点鼓励发展的产业、产品和技术目录》和《外商投资产业指导目录》把可再生能源的太阳能发电和大型风电机组等列入鼓励发展的产业和产品。

1999年,《关于进一步促进风力发电发展的若干意见的通知》提出要为新能源和可再生能源项目提供优惠的基建贷款。

2000年,《2000-2015年新能源和可再生能源产业发展规划要点》提出了到2015年,新能源和可再生能源利用能力达4300万吨标准煤,占我国当年能源消费总量的2%。

同年,《关于加快风力发电技术装备国产化的指导意见》鼓励外商在我国合资开发风力发电技术和装备,加快国产化进程。

通知公告